买球·(中国)投注APP官方网站前两次尝试均以招股书失效告终-买球·(中国)投注APP官方网站

在轮回经济蔚然成风确当下买球·(中国)投注APP官方网站,旧电子居品通过电商平台昂扬了壮盛机。北京市海淀区的王女士就是这一趋势的见证者,她最近通过二手往复电商平台购入了一部九成新的小米手机,价钱仅为新品的一半,让她深感合算与浅易。王女士的履历并非个例,越来越多的浮滥者启动拥抱二手往复,推动了市集的快速增长。

在这场二手往复的波浪中,闪回科技有限公司(以下简称“闪回科技”)成为了弗成忽视的力量。自2016年缔造以来,这家以回收和销售旧手机起家的企业,如今已估值约24亿元,并三次向港交所递交主板上市肯求。运筹帷幄词,其上市之路并非一帆风顺,前两次尝试均以招股书失效告终。凭据D轮融资条约,闪回科技必须在2025年12月31日前完成及格上市,不然将面相近8亿元的赎回压力。

闪回科技的背后站着小米集团、顺为老本等驰名投资方,但光环之下,公司于今尚未终局盈利。尽管2024年营收达到了13亿元,却仍握续亏本。在黑猫投诉、小红书等平台上,用户对其“坏心压价”、“以次充好”的投诉泛滥成灾。尽管如斯,闪回科技在二手手机市集的地位仍退却忽视,按2024年回收和售出二手手机的往复总和诡计,公司位列行业第三,市集份额为1.3%。

闪回科技的业务时势相对显着,以“闪回收”和“闪回有品”两大品牌为中枢,障翳手机回收、二手销售及运筹帷幄升值劳动。公司先回收二手浮滥电子居品,再通过自有平台录取三方电商平台销售出去。闪回科技还在探索线下布局,已开设两家线下门店,并诡计在异日开设更多品牌零卖门店。

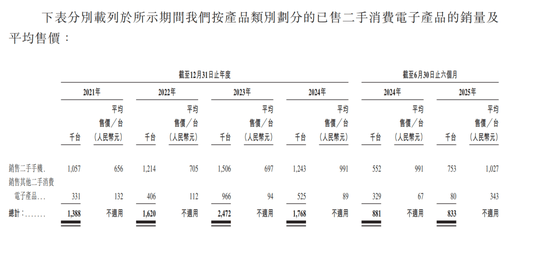

盈利发愤的背后,是销售成本的快速飞腾。2021至2024年,销售成本从6.88亿元涨至12.35亿元,2024年险些与营收握平,导致毛利率从8.2%下滑至4.8%。闪回科技将毛利率下跌归因于行业竞争,不得不普及回收报价以得回二手货源。同期,公司无法保证日后简略守护或普及毛利率,若无法作念到,将对业务、增长出路、谋略事迹及财务现象产生紧要不利影响。

在采购方面,闪回科技高度依赖上游招引伙伴。2024年前五大供应商中出现了小米和荣耀的身影,顺丰也在2025年上半年插足前五大供应商名单。采购完成后,闪回科技将经由功能测试的二手手机通过自有录取三方平台出售给浮滥者或企业。公司主要依靠“闪回有品”移动应用和微信小法子,同期与京东、抖音等电商平台及直播渠谈招引。

尽管有浮滥者认同闪回科技居品的性价比,但在小红书、黑猫投诉等平台上,也有浮滥者对其淡薄质疑,包括手机回收检测后坏心压价、手机疑似被偷换、购买二手机以次充好等问题。二手电子居品的检测、评级、订价尚未造成支柱程序,闪回科技诚然愚弄了AI分级及订价时间,但也无法保证订价响应骨子或平适值。

在冲刺IPO之前,闪回科技已完成多轮融资,但D轮融资附有明确的对赌条目:公司须在2025年12月31日前完成及格上市,不然将触发还购条目。尽管原定的2024年底期限经投资者首肯延后一年,但公司压力并未松开。若这次再度闯关失败,投资者赎回权将自动还原,公司须偿付近8亿元的赎回欠债,而其账上现款及等价物仅1.198亿元。

从股权结构看,创举东谈主刘剑逸通过多家公司整个驱散跳跃43%股权,为实控东谈主。机构鼓励中,小米通过上海骄锃握股6.99%,并派出前策略投资部联合东谈主蒋文担任非膨胀董事。尽管有产业老本加握,但闪回科技的上市出路仍存在很大不细目性。握续的亏本、谋略现款流的握续净流出,皆是投资者需要沟通的风险身分。

你是否使用过“闪回有品”等二手往复电商平台?你的体验感如何呢?买球·(中国)投注APP官方网站

投注APP官方网站")

投注APP官方网站")

投注APP官方网站2025 年特朗普重返白宫本日-买球·(中国)投注APP官方网站")

投注APP官方网站")

投注APP官方网站将于2026年8月18日起隆重关闭香港官网-买球·(中国)投注APP官方网站")